遅ればせながら、2019年の夏からiDeCo(個人型確定拠出年金)を始めて、もうすぐ1年になろうとしている。

ブログタイトルやプロフィールからも分るように、普段は食品業界のサラリーマン、OFFの日は山歩きか旅をしている自由人、僕は金融に関してはズブの素人だ。

で、そんな普通のサラリーマンが1ヶ月に掛けられる最高額は23,000円なので、ONかOFFのどちらかハッキリしたがりな僕は、毎月23,000円をコツコツ入れている。

しかも、投資比率もONかOFFでハッキリさせたく、国内には投資せず海外比率100%、株式比率を75%という、かなり偏ったポートフォリオ。

これだから素人はイカンと、その道のプロの方々に叱られそうだけど、救いは新興国には投資していないことくらいか。

ちなみにスマホに流れてくるiDeCoに関する記事は、その道のプロの方が監修しているものが大多数なので、ある意味では参考にならない。

ズブの素人がやっている実際のところってどうなの?って気になる人には、こんなブログでも参考になれば幸いです。

リアルな数値を公開する人は、そんなにいないと思いますよ。

コロナショックで一時はマイナスに下げた

3月ごろのブログで何度か書いたのだけど、一時期の運用利回りはマイナス数十%まで下げたこともあった。

高値相場からスタートし、暴落の局面を迎えたのだから、当たり前っちゃあ当たり前。

ダウが連日1,000ドル単位で下げた頃だったと思う。

運用を始めて数か月のことであり、資産総額そのものがたかだか知れている額なので、ただ指をくわえて静観するだけ。

毎日数字を追いかけると、頭がおかしくなる。

まるで、売上予算と実際の売上との乖離を1時間ごとに気にしていた、飲食店店長時代のようだ。

なので、今は基本的に放置主義、一喜一憂してもしかたない。

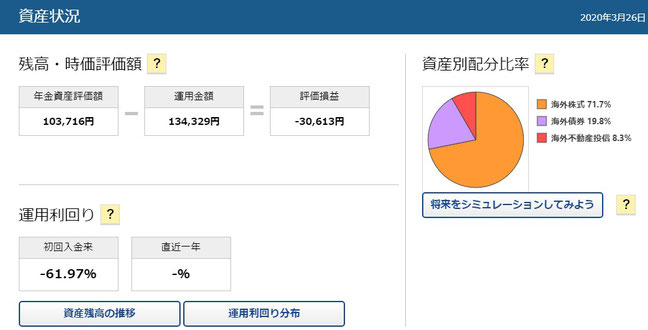

運用利回り初回入金来マイナス61.97%って、なんじゃこりゃ?ていうのがまだ4か月ほど前のこと。分母が低いうえ、高値相場からスタートしたので、率だけを見るとこういうこともあるだろう。こういう数値を見て、どのように感じ、どう反応するかは個人によって分かれるところ。「こんなの怖ーい」っていう方には、おすすめできない。

それから4か月でプラスに転じた

で、そんなことなどすっかり忘れていて、久しぶりに管理メニューを開いてみたら、なんとプラスに転じていた。

相変わらず、海外不動産投信の成績はマイナスだけど、全体としてはプラス。

コロナ第2波の到来が予想される中で、今後もまた大きく下げる可能性はあるが、1年経過での成績はひとまずプラスで着地。

僕のような投資の素人は、何を買うかを決めたら、その後はプロに任せて自動運転モードが一番だと思う。

運用開始後、およそ1年経過くらいでの進捗状況。運用利回りは7.12%。今どき、預金だけで1年間に7%も増やすのは不可能。つまり、20代の人がコツコツ積み立てれば、確かに大きな資産を作れる可能性がある。しかし、iDeCoはNISAのように今すぐ現金化して手元に戻すことはできないので、数十年間もそういう性質の資産を持ち続けるのは、かなり覚悟がいるのかも。iDeCoは基本的にメンテナンス不要で節税メリットもある。僕は他にも積み立てNISAではなく、NISAで個別株とETFを雀の涙ほど持っているが、個別株とは最も相性が悪く、プラスになれば短期間で売却しがちなので(僕の性格の問題)、(僕にとっては)資産形成にあまり向いていないと思う。

ドル・コスト平均法の実力を実感

この記事で書きたかったことは、ドル・コスト平均法のメリットを、実際に体験できたことだ。

冒頭で少しだけ触れた通り、ポートフォリオは海外株式に偏っているので、分散投資にはなっていない。

しかし、毎月一定額を積み立てることによる結果は、先のキャプチャでご覧いただいた通りだ。

こういうことは、プロの人に実際に会って学べるし、本で読んだりネットで情報を得ることもできる。

でも、いくら料理本の内容を机上で知っていても、美味しいお料理を作れないように、やってみないと真の意味は理解できないものだ。

やはり自分で経験してみるのが一番だと思う。

だから、僕は何事も基本的にまずやってみる派なのだ。

百聞は一見に如かず 百見は一考に如かず 百考は一行に如かず。